La réalité est plus nuancée qu'il n'y paraît. Selon votre situation personnelle, votre marché immobilier local et la durée pendant laquelle vous vous projetez, rester locataire peut parfois être objectivement plus rentable qu'acheter. À l'inverse, sur un horizon long, l'achat reste souvent une stratégie solide de constitution de patrimoine.

Dans cet article, nous allons déconstruire les idées reçues et vous montrer — avec de vrais chiffres issus d'une simulation complète — comment trancher cette question pour votre propre situation.

Ce que vous allez apprendre

- ✔️ Pourquoi "louer c'est jeter l'argent" est une idée incomplète

- ✔️ Quels coûts réels un propriétaire supporte au-delà du crédit

- ✔️ Ce qu'est le coût d'opportunité et pourquoi il change tout

- ✔️ Une simulation complète sur un T2 à Lyon avec les vrais chiffres du marché 2026

- ✔️ Le ratio prix/loyer pour une première estimation rapide

- ✔️ Dans quels cas louer est plus rentable — et dans quels cas acheter l'est

L'idée reçue : louer serait jeter l'argent par les fenêtres

"Louer, c'est jeter l'argent par les fenêtres." Vous l'avez entendu de vos parents, de vos collègues, peut-être même d'un conseiller bancaire. Cette phrase est l'une des plus répandues — et des plus mal comprises — dans le domaine de l'immobilier.

Le raisonnement sous-jacent est simple : quand on rembourse un crédit, on rembourse du capital qui nous appartient. Quand on paie un loyer, l'argent part dans la poche du propriétaire. Donc acheter serait toujours plus intelligent.

Le problème de ce raisonnement

Ce raisonnement est incomplet pour une raison fondamentale : il oublie tout ce que le propriétaire paie en dehors du capital remboursé. Et cette somme est considérable.

Pourquoi comparer achat et location est plus complexe qu'on le pense

Les coûts réels d'un propriétaire

Devenir propriétaire, ce n'est pas simplement remplacer son loyer par une mensualité de crédit. C'est accepter un ensemble de charges supplémentaires que le locataire ne supporte pas.

Les frais de notaire représentent 7 à 8% du prix du bien dans l'ancien. Sur un appartement à 250 000 €, c'est environ 19 000 € payés dès l'achat — avant même d'avoir remboursé un seul euro de capital.

Les intérêts du crédit sont souvent sous-estimés. Sur notre exemple lyonnais simulé ci-dessous, ils atteignent 81 466 € sur 20 ans, soit 59% de l'ensemble des frais irrécupérables de l'opération.

La taxe foncière, les charges de copropriété non récupérables, l'assurance propriétaire occupant et les travaux d'entretien représentent en moyenne entre 1 500 € et 4 000 € de dépenses annuelles supplémentaires selon la ville et le bien.

En résumé

Au total, sur 20 ans, les frais irrécupérables d'un propriétaire peuvent dépasser 130 000 € — bien au-delà de ce qu'imaginent la plupart des acheteurs.

Le coût d'opportunité de l'apport

C'est l'élément que presque tout le monde oublie dans la comparaison. Lorsqu'un ménage achète sa résidence principale, il immobilise son apport dans la pierre — un actif qui ne génère aucun revenu direct.

Un locataire, lui, peut placer ce même apport ailleurs. En bourse, via des ETF diversifiés, les marchés actions ont historiquement généré environ 7% de rendement annuel sur longue période. Un apport de 70 000 € placé à 7%/an pendant 20 ans représente un capital final très significatif.

À cela s'ajoute la différence mensuelle entre le coût du propriétaire et celui du locataire : si le locataire paie moins chaque mois, il peut investir cette différence. C'est ce mécanisme qui rend la comparaison bien moins évidente qu'elle n'y paraît.

Comment savoir si acheter ou louer sa résidence principale est plus rentable

La bonne méthode ne consiste pas à comparer le loyer à la mensualité de crédit — c'est une erreur classique. Elle consiste à comparer le patrimoine net final dans les deux scénarios, en intégrant tous les paramètres.

Voici les quatre variables qui déterminent le résultat :

- La durée de détention — plus vous restez longtemps, plus l'achat prend l'avantage. Les frais d'entrée s'amortissent, et la valorisation du bien s'accumule.

- La valorisation du bien — c'est le facteur le plus incertain et le plus impactant. Une revalorisation de +1%/an versus +2%/an change radicalement l'équation.

- Le rendement de l'épargne alternative — à quel taux le locataire investit-il son apport et sa différence mensuelle ? 5%, 7%, 9% ? Ce taux détermine la force du scénario location.

- Le ratio prix/loyer local — plus ce ratio est élevé, moins l'achat est immédiatement compétitif. Nous y revenons dans la section suivante.

Sans simulation complète intégrant ces quatre variables, toute réponse à la question "acheter ou louer ?" reste une approximation. C'est précisément pourquoi nous avons construit le simulateur Achat RP RentaLab.

Exemple concret : acheter ou louer un appartement à Lyon en 2026

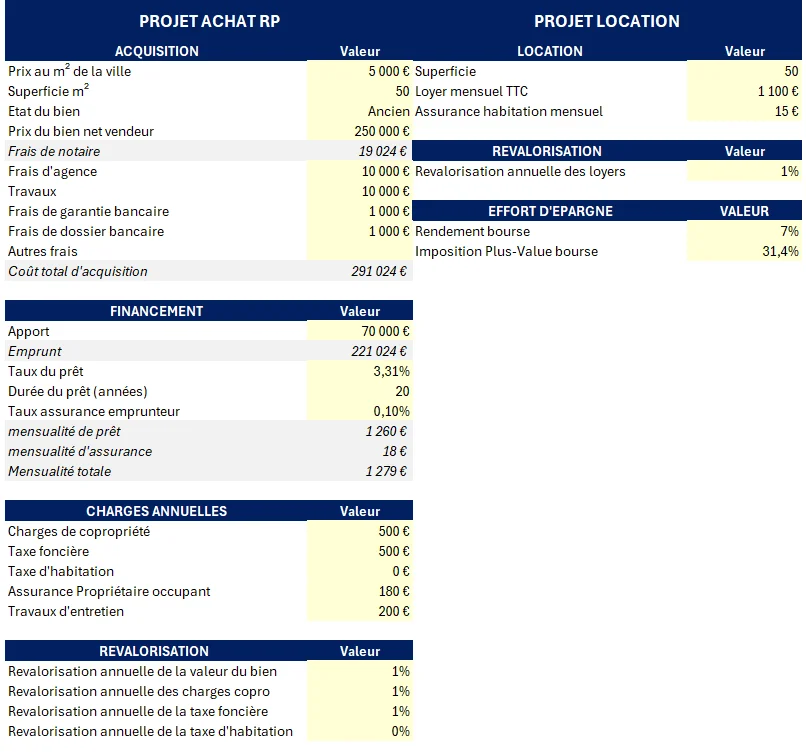

Pour illustrer concrètement la comparaison, voici une simulation complète réalisée avec le simulateur RentaLab, basée sur les prix réels du marché lyonnais en mars 2026 (source : MeilleursAgents — prix moyen 4 513 €/m², loyer moyen 17,3 €/m²).

Le profil simulé : un primo-accédant qui envisage d'acheter un T2 de 50m² dans l'ancien à Lyon, avec un apport de 70 000 €.

Les paramètres de la simulation

| Paramètre | Achat RP | Location |

|---|---|---|

| Superficie | 50 m² | 50 m² |

| Prix du bien | 250 000 € | — |

| Frais de notaire | 19 024 € | — |

| Frais d'agence | 10 000 € | — |

| Travaux | 10 000 € | — |

| Coût total d'acquisition | 291 024 € | — |

| Apport | 70 000 € | 70 000 € placés en bourse |

| Emprunt | 221 024 € | — |

| Taux du crédit | 3,31% sur 20 ans | — |

| Loyer mensuel TTC | — | 1 100 € |

| Rendement bourse (scénario location) | — | 7%/an |

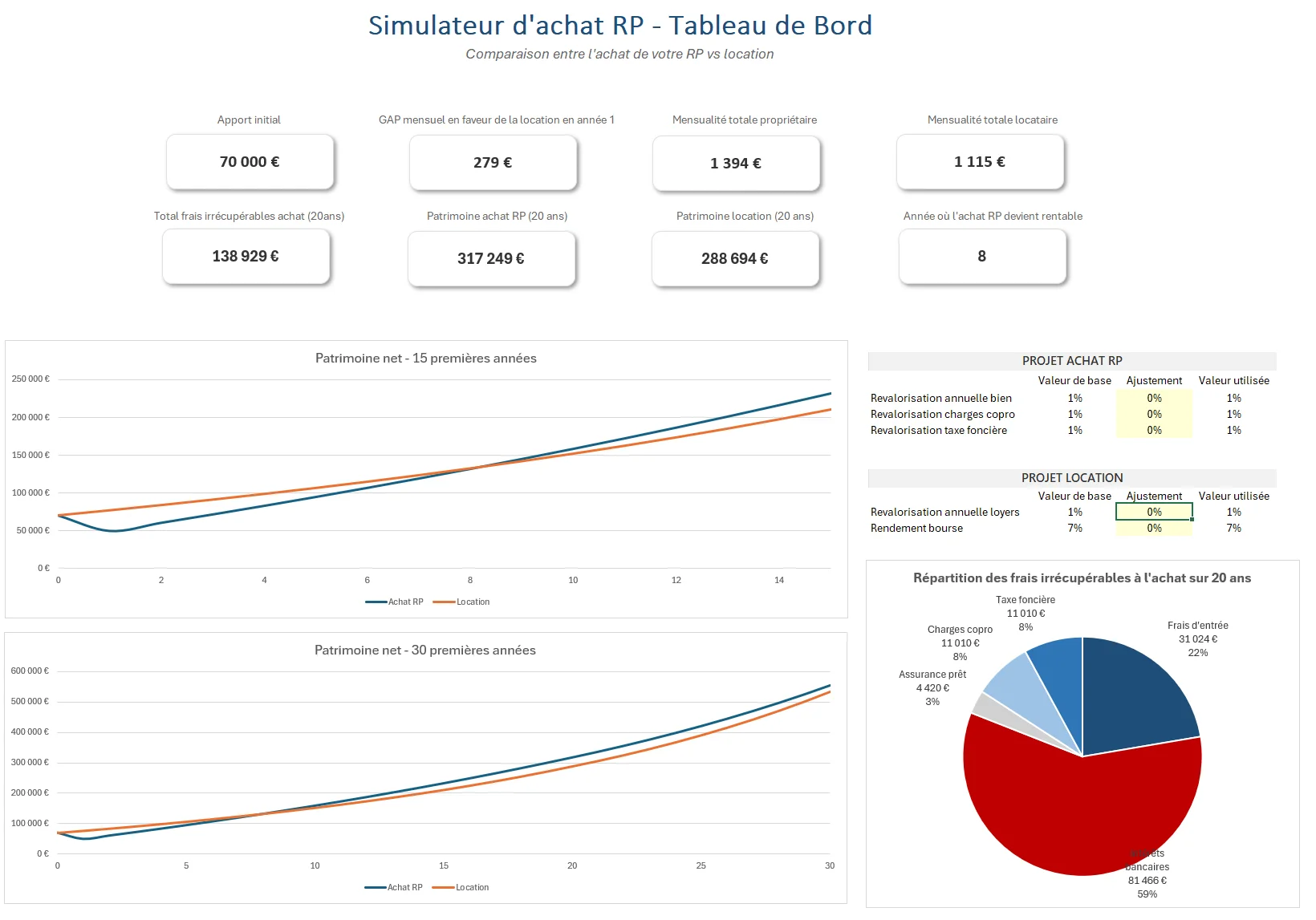

Les résultats du simulateur

Voici ce que donne le tableau de bord du simulateur RentaLab pour cette simulation :

| Indicateur | Résultat |

|---|---|

| Mensualité totale propriétaire | 1 394 €/mois |

| Mensualité totale locataire | 1 115 €/mois |

| GAP mensuel en faveur de la location | 279 €/mois |

| Frais irrécupérables achat sur 20 ans | 138 929 € |

| Patrimoine net propriétaire à 20 ans | 317 249 € |

| Patrimoine net locataire-investisseur à 20 ans | 288 694 € |

| Année où l'achat devient rentable | Année 8 |

Ce que ces chiffres signifient

Pendant les 7 premières années, le locataire est devant. Le propriétaire absorbe les frais d'entrée (notaire, agence, garantie) et rembourse principalement des intérêts. Le locataire, lui, place son apport et investit chaque mois les 279 € d'économie.

À partir de l'année 8, l'achat prend l'avantage. Le bien se valorise, le capital restant dû diminue, et le patrimoine net du propriétaire dépasse celui du locataire.

À 20 ans, l'écart est de +28 555 € en faveur de l'achat — réel, mais construit lentement, et basé sur une revalorisation modeste de +1%/an seulement.

🎯 Votre situation est différente de Lyon ?

Ces résultats changent radicalement selon votre ville, votre apport et votre horizon.

Testez avec vos propres chiffres — c'est gratuit et ça prend 5 minutes.

⚠️ Attention aux hypothèses

Ces résultats reposent sur une revalorisation de +1%/an. Avec +2%/an, l'avantage de l'achat est bien plus marqué. Avec une stagnation des prix, le locataire-investisseur peut rester devant sur toute la durée.

Le ratio prix/loyer : une règle simple pour une première estimation

Avant même de lancer une simulation complète, un indicateur simple permet d'avoir une première idée : le ratio prix/loyer annuel.

Calcul

Prix du bien ÷ (loyer mensuel × 12)

Sur notre exemple lyonnais : 250 000 € ÷ (1 100 × 12) = 18,9

| Ratio | Interprétation |

|---|---|

| Inférieur à 15 | Acheter est généralement très avantageux |

| Entre 15 et 20 | Les deux options peuvent se valoir |

| Entre 20 et 25 | La location commence à devenir intéressante |

| Supérieur à 25 | Louer est souvent plus rationnel financièrement |

À Lyon, avec un ratio de 18,9, nous sommes exactement dans la zone d'indécision — ni l'achat ni la location n'est clairement dominant. C'est précisément dans cette zone qu'une simulation complète est indispensable pour trancher.

À titre de comparaison, Paris affiche un ratio proche de 30-35 selon les arrondissements, ce qui explique pourquoi de nombreux Parisiens restent locataires tout en investissant par ailleurs.

Dans quels cas louer sa résidence principale est plus rentable

Durée de détention courte

Si vous vous projetez sur moins de 5 à 7 ans, les frais d'entrée ne sont pas amortis. Dans notre exemple lyonnais, le simulateur indique l'année 8 comme point de bascule — vendre avant signifie presque certainement une perte nette par rapport à la location.

Ville à ratio prix/loyer élevé

Dans les marchés où le ratio dépasse 25 (Paris, certaines villes de la Côte d'Azur), le coût mensuel du propriétaire dépasse très largement le loyer équivalent. La revalorisation nécessaire pour rattraper le locataire-investisseur devient très difficile à atteindre.

Mobilité professionnelle

Changer de ville tous les 3-5 ans pour des raisons professionnelles rend l'achat risqué et coûteux. Les frais de transaction (achat + revente) peuvent représenter 10 à 15% du prix du bien.

Apport mobilisable à fort rendement

Si votre apport peut être investi dans un projet à rendement élevé — notamment un investissement locatif meublé en LMNP — le coût d'opportunité de l'immobiliser dans votre résidence principale devient très significatif.

Dans quels cas acheter sa résidence principale est plus intéressant

Horizon long terme

Sur 15 à 20 ans, l'achat est statistiquement gagnant dans la grande majorité des marchés français. Notre simulation le confirme : dès l'année 8, l'avantage bascule vers le propriétaire et ne se retourne plus.

Marché à revalorisation soutenue

Lyon, Bordeaux, Toulouse, Nantes, Rennes — des villes où la démographie et l'économie locale soutiennent les prix sur le long terme. Passer de +1% à +2% de revalorisation annuelle change radicalement le calcul en faveur de l'achat.

Loyer élevé par rapport à la mensualité

Si votre loyer actuel est proche de — ou dépasse — la mensualité d'un crédit équivalent, le GAP mensuel est faible. L'avantage du locataire-investisseur se réduit, et l'achat prend l'avantage plus tôt.

Besoin de stabilité et de visibilité

Un propriétaire ne peut pas recevoir de congé pour vente. Pour une famille avec des enfants scolarisés, ou simplement pour des raisons de confort psychologique, cette stabilité a une valeur réelle — même si elle ne se calcule pas.

La meilleure méthode pour comparer achat et location : la simulation

Le ratio prix/loyer donne une indication rapide. Mais pour une décision à 6 chiffres qui engage 20 ans de votre vie financière, une simulation complète est indispensable.

Le simulateur Achat RP RentaLab intègre l'ensemble des paramètres réels :

- Le coût total d'acquisition (notaire, agence, travaux, garantie)

- Le crédit et son tableau d'amortissement

- L'ensemble des charges annuelles du propriétaire

- Le coût d'opportunité de l'apport et de la différence mensuelle

- La revalorisation du bien et des charges

- Le patrimoine net comparé des deux scénarios, année par année

En 5 minutes, vous obtenez :

- ✔️ La mensualité réelle du propriétaire (pas seulement le crédit)

- ✔️ Le GAP mensuel avec la location

- ✔️ L'année où l'achat devient rentable dans votre cas

- ✔️ Le patrimoine net à 20 et 30 ans dans les deux scénarios

- ✔️ La répartition complète des frais irrécupérables

Le simulateur est gratuit, sans inscription, et téléchargeable immédiatement.

Conclusion

Acheter ou louer sa résidence principale n'a pas de réponse universelle. La question mérite une réponse personnelle — construite sur vos chiffres, votre marché local, et votre horizon de temps.

Ce que notre simulation lyonnaise montre clairement : l'achat devient rentable à partir de l'année 8, avec un avantage de 28 555 € à 20 ans pour une revalorisation modeste de +1%/an. Mais pendant 7 ans, le locataire qui investit intelligemment est devant. Et dans des marchés plus chers ou avec une durée plus courte, la conclusion peut s'inverser.

La bonne décision est celle que vous calculez — pas celle que vous supposez.

FAQ — Acheter ou louer sa résidence principale

Acheter ou louer : quelle option est la plus rentable en 2026 ?

Cela dépend de votre marché local, de votre apport, de votre horizon de détention et du rendement de votre épargne alternative. Sur Lyon avec les paramètres de notre simulation, l'achat devient rentable à l'année 8 et génère 28 555 € de patrimoine supplémentaire à 20 ans.

Combien de temps faut-il rester dans un bien pour que l'achat soit rentable ?

En règle générale, au moins 5 à 7 ans pour amortir les frais d'entrée. Dans notre simulation lyonnaise, le point de bascule est à l'année 8. En dessous de ce seuil, la location est presque toujours plus avantageuse.

Comment calculer si acheter ou louer est plus rentable dans ma ville ?

Le ratio prix/loyer annuel donne une première indication rapide. En dessous de 15, l'achat est généralement avantageux. Au-dessus de 25, la location devient souvent plus rationnelle. Pour un calcul précis, le simulateur Achat RP RentaLab intègre tous les paramètres réels de votre situation.

Louer c'est vraiment "jeter l'argent par les fenêtres" ?

Non. Un locataire qui investit son apport et la différence mensuelle peut constituer un patrimoine comparable — voire supérieur — à celui d'un propriétaire, selon le marché et la durée. Dans notre simulation, le locataire-investisseur est devant pendant les 7 premières années.