Ce que vous allez apprendre

- Pourquoi comparer immobilier et bourse est si compliqué — et pourquoi les comparaisons classiques sont biaisées

- Le TRI expliqué simplement — la seule métrique honnête pour comparer deux investissements

- Pourquoi un cash-flow négatif n'est pas une perte — c'est un effort d'épargne comme le DCA

- Un exemple chiffré complet — avec captures du simulateur RentaLab

Introduction – La vraie question des investisseurs rationnels

Quand on parle d'investissement immobilier, on entend souvent :

- "L'immobilier, c'est magique grâce au levier"

- "La bourse rapporte plus sur le long terme"

- "Avec le LMNP, on ne paie pas d'impôts"

Le problème

Ces affirmations sont rarement comparées avec la même méthode. On compare des pommes et des oranges.

Un investisseur sérieux se pose en réalité une question beaucoup plus simple :

La vraie question

Si je mets mon argent dans l'immobilier plutôt qu'en bourse, qu'est-ce que ça me rapporte vraiment, chiffres à l'appui ?

Pour répondre à cette question, il existe une seule métrique pertinente : le TRI (Taux de Rendement Interne).

1. Pourquoi comparer immobilier et bourse est si compliqué

Comparer un investissement immobilier à un investissement financier est difficile parce que les règles du jeu sont complètement différentes.

Des mécanismes fondamentalement différents

- En immobilier, on utilise le crédit (effet de levier)

- En bourse, on investit souvent en cash ou via du DCA (versements programmés)

- Les flux financiers ne sont pas synchrones

- La fiscalité est très différente (plus-values, régime LMNP, PFU…)

- La liquidité n'a rien à voir

Des comparaisons biaisées par défaut

Erreurs classiques

• Comparer un rendement brut immobilier (7-8%) à une performance boursière nette

• Ignorer les frais cachés de l'immobilier

• Oublier la fiscalité à la revente

• Ne pas intégrer l'effort d'épargne mensuel

Résultat : des comparaisons trompeuses qui mènent à de mauvaises décisions.

2. Le TRI : la seule métrique honnête pour comparer deux projets

Le TRI (Taux de Rendement Interne) mesure la rentabilité réelle d'un investissement en tenant compte de :

- L'argent investi au départ (apport)

- Les flux intermédiaires (positifs ou négatifs)

- La durée de détention

- La valeur de sortie (revente ou capital final)

En clair

Le TRI répond à la question : "À quel taux annuel mon argent travaille-t-il réellement sur toute la durée du projet ?"

Pourquoi le TRI est la bonne métrique

Les 3 avantages du TRI

- ✓ Le TRI intègre déjà l'effet de levier — il est calculé sur l'apport réel

- ✓ Il prend en compte le temps — contrairement au rendement brut

- ✓ Il permet de comparer immobilier et bourse avec la même règle

3. Immobilier : pourquoi le cash-flow négatif n'est pas une perte

Beaucoup de débutants bloquent sur un point :

Idée reçue

"Mon projet a un cash-flow négatif, donc il n'est pas rentable."

C'est faux.

Le cash-flow négatif, c'est simplement un effort d'épargne mensuel — exactement comparable à un versement programmé en bourse (DCA).

Analogie

Un cash-flow de –114 €/mois en immobilier, c'est comme investir 114 €/mois sur un ETF.

Dans les deux cas, vous constituez du patrimoine grâce à un effort régulier.

Ce qui compte, ce n'est pas le cash-flow seul, mais ce qu'il permet de créer à long terme. C'est exactement ce que le TRI permet de mesurer.

4. Exemple concret : un projet immobilier chiffré de A à Z

Prenons un exemple fictif, simulé avec le simulateur RentaLab.

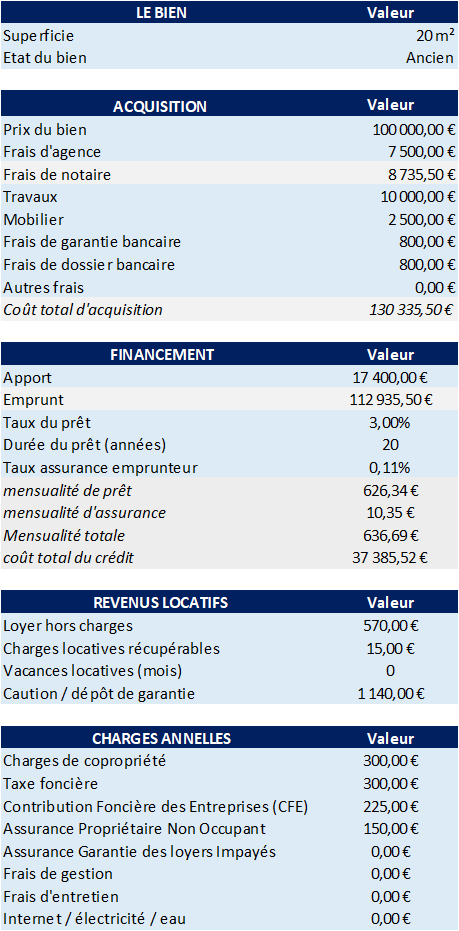

Données du projet immobilier

| Paramètre | Valeur |

|---|---|

| Type de bien | Studio ancien |

| Prix d'achat net vendeur | 100 000 € |

| Coût total du projet | 130 336 € (notaire, travaux, mobilier, frais) |

| Apport personnel | 17 400 € |

| Crédit immobilier | 112 936 € |

| Durée du crédit | 20 ans |

| Loyer hors charges | 570 €/mois |

| Cash-flow mensuel moyen | –114 € |

Charges intégrées

Ce calcul inclut : taxe foncière, charges de copropriété, CFE, assurance PNO, fiscalité LMNP, frais de comptabilité et frais à la revente.

Captures du simulateur : les hypothèses (et pourquoi ça compte)

L'intérêt d'une simulation, c'est de ne pas oublier les dizaines de paramètres qui font varier la rentabilité réelle : frais d'achat, charges, vacance, fiscalité LMNP, CFE, croissance des loyers, évolution du marché, revente, etc.

C'est précisément ce que centralise le simulateur RentaLab.

Hypothèses saisies dans le simulateur : un projet immobilier dépend de nombreux paramètres (frais, charges, fiscalité, croissance, revente…).

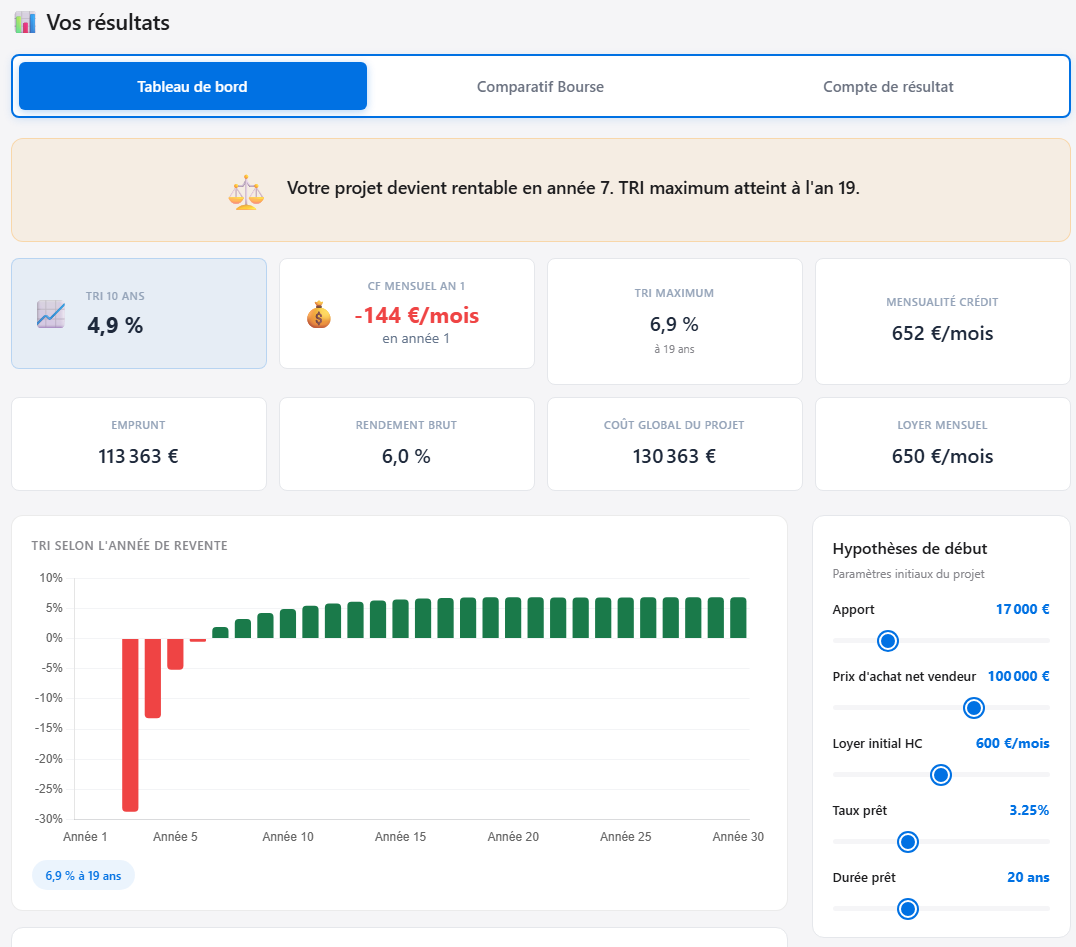

5. Résultat clé : que dit le TRI ?

Après simulation complète sur le simulateur LMNP :

Hypothèses de valorisation retenues : +1%/an sur les loyers et +1%/an sur le marché immobilier (hypothèse prudente pour la revente).

TRI à 10 ans

Rentabilité annualisée sur 10 ans de détention

5,03 %

TRI maximal

Atteint vers la 18ᵉ année de détention

6,79 %

Résultats du simulateur : TRI à différents horizons et lecture globale du projet (exploitation + revente).

Que signifie un TRI de 5,03 % ?

Ce projet immobilier revient à placer son argent à 5,03 % par an pendant 10 ans, une fois intégrés :

- L'apport initial

- Les cash-flows négatifs (effort d'épargne)

- Le crédit et ses mensualités

- Les loyers perçus

- La fiscalité

- La revente

Point clé

Le levier bancaire est déjà inclus dans ce calcul. Sans crédit, ce projet n'existerait tout simplement pas avec un apport de 17 400 €.

Sensibilité : tout dépend des hypothèses

Le TRI peut varier fortement

En immobilier, le TRI change significativement si une seule hypothèse bouge :

- Marché immobilier à +2%/an au lieu de +1% → TRI nettement plus élevé

- Achat légèrement décoté (–5 000 €) → gain immédiat sur le TRI

- Loyer un peu plus élevé (+30 €/mois) → cash-flow amélioré

- Vacance plus faible → moins de mois perdus

- Fiscalité différente → impact direct sur le net

C'est pour ça qu'on ne peut pas conclure "l'immo c'est toujours rentable" (ou l'inverse) sans simuler. Chaque projet est différent, chaque hypothèse compte.

Le message clé

L'immobilier n'est pas "magique" par défaut… mais il peut devenir très rentable si certains paramètres sont favorables. C'est précisément pour répondre à cette question que j'ai créé le simulateur RentaLab : savoir quand c'est rentable et comment maximiser les gains.

Et face à la bourse ?

Pour comparer honnêtement immobilier et bourse, il faut éviter les comparaisons biaisées.

Point important

La bourse n'exige pas de DCA (versements programmés) pour "avoir" 5–7%/an. Le DCA est une stratégie d'épargne, pas une condition. Avec 17 400 € investis en une fois sur un ETF diversifié, vous pouvez viser le même ordre de grandeur de rendement.

🏠 Scénario immobilier (simulé)

Apport initial : 17 400 €

Effort mensuel : –114 €

Durée : 10 ans

TRI : 5,03 %

📈 Scénario bourse (ordre de grandeur)

Capital initial : 17 400 €

Versements : non obligatoires

Durée : 10 ans

≈ 5 à 7 % / an

Le point clé de cette comparaison

Le TRI est la métrique qui permet vraiment de comparer. Côté immobilier, il dépend d'un très grand nombre de paramètres (charges, fiscalité, vacance, revente, croissance loyers/prix…). C'est exactement pour ça que RentaLab existe : centraliser ces variables et éviter les oublis.

- ✓ L'immobilier reste intéressant — un TRI de 5% est honorable, et peut monter bien plus haut dans certains scénarios

- ✓ Mais il est loin d'être automatiquement supérieur à la bourse

- ✓ Chaque projet doit être évalué individuellement avec tous ses paramètres

Immobilier vs bourse : avantages et inconvénients

- Immobilier : effet de levier (crédit), actif tangible, revenus réguliers — mais complexité, temps de gestion, illiquidité, risques opérationnels

- Bourse : simplicité, liquidité, diversification facile — mais pas d'effet de levier accessible, volatilité visible

6. Ce que cet exemple permet de comprendre

Les enseignements clés

✔️ L'immobilier ne se juge pas au rendement brut — le TRI donne une vision complète

✔️ Le cash-flow négatif est un investissement — comme le DCA en bourse

✔️ Le levier bancaire amplifie, mais ne fait pas de miracles

✔️ Le TRI est indispensable pour comparer objectivement

✔️ Immobilier et bourse peuvent être comparés avec la même métrique

7. Pourquoi la plupart des investisseurs se trompent

Les erreurs les plus fréquentes sont les mêmes que celles identifiées dans notre article sur les coûts cachés de l'investissement locatif :

- Sous-estimer les frais (notaire, travaux, mobilier)

- Oublier la fiscalité à la revente

- Ignorer la CFE

- Négliger les charges réelles (copro, vacance, entretien)

- Comparer des chiffres incomplets

Résultat

Des décisions basées sur des illusions — et des déceptions à la clé.

8. Pourquoi simuler devient indispensable avant d'acheter

Quand on débute, il est presque impossible de :

- Projeter tous les flux financiers sur 10, 15 ou 20 ans

- Estimer l'impact réel du crédit et de l'effet de levier

- Comparer deux projets objectivement

- Mesurer la rentabilité réelle (pas le rendement brut)

Le TRI immobilier dépend de dizaines de paramètres : fiscalité, charges, vacance, revente, croissance des loyers, évolution du marché… Le simulateur RentaLab les centralise tous pour éviter les oublis et vous donner une vision réaliste.

Ce qu'un simulateur permet

- ✓ Tester rapidement plusieurs annonces

- ✓ Visualiser le TRI à différents horizons

- ✓ Intégrer les frais cachés automatiquement

- ✓ Comparer différents scénarios (durée, apport, loyer…)

- ✓ Éviter les mauvaises surprises

Pour comprendre en détail comment fonctionne notre outil, consultez l'article Simulateur LMNP : comprendre réellement la rentabilité d'un investissement locatif.

Conclusion – Une question de chiffres, pas de croyance

L'immobilier n'est ni une arnaque, ni une poule aux œufs d'or.

La bourse n'est ni risquée par nature, ni magiquement supérieure.

Tout dépend :

- De l'apport disponible

- De l'effort d'épargne mensuel

- De l'horizon d'investissement

- De l'appétence au risque

- Et surtout… des chiffres réels

C'est exactement ce que permet une approche basée sur le TRI.

🔎 À retenir

- Comparer immo et bourse sans le TRI n'a aucun sens

- Le cash-flow négatif n'est pas une perte — c'est un effort d'épargne

- Le levier est déjà intégré dans le TRI

- La rentabilité réelle est souvent plus modeste qu'on l'imagine

- Simuler avant d'acheter permet d'investir en toute lucidité

FAQ – Questions fréquentes

Qu'est-ce que le TRI en immobilier ?

Le TRI (Taux de Rendement Interne) mesure la rentabilité réelle d'un investissement en intégrant l'apport initial, les flux intermédiaires (positifs ou négatifs), la durée de détention et la valeur de sortie. Il permet de comparer objectivement immobilier et bourse.

Est-ce que le TRI intègre l'effet de levier ?

Oui, le TRI intègre automatiquement l'effet de levier car il est calculé sur l'apport réel investi. Le crédit et ses mensualités font partie des flux financiers pris en compte dans le calcul.

Un cash-flow négatif signifie-t-il que l'investissement n'est pas rentable ?

Non, un cash-flow négatif représente un effort d'épargne mensuel comparable à un versement programmé en bourse (DCA). Ce qui compte, c'est la rentabilité globale mesurée par le TRI sur toute la durée du projet.

Comment comparer immobilier et bourse de manière équitable ?

La seule méthode équitable est d'utiliser le TRI pour les deux investissements. Cela permet de comparer des rendements annualisés intégrant tous les flux financiers, le temps et la fiscalité.