L'investissement locatif à Rennes attire de plus en plus d'investisseurs. Ville étudiante, dynamique, en pleine croissance… sur le papier, tous les indicateurs semblent réunis. Mais dans la réalité, la majorité des biens immobiliers à Rennes ne sont pas réellement rentables. Entre des prix d'achat élevés, des loyers parfois surestimés et des charges mal anticipées, beaucoup d'investisseurs prennent des décisions sur la base d'hypothèses biaisées. Dans cet article, nous allons voir comment trouver un bien rentable à Rennes avec une méthode concrète, puis analyser un exemple chiffré pour comprendre ce qui fonctionne — et ce qui ne fonctionne pas.

Ce que vous allez trouver dans cet article

- Les spécificités du marché rennais : pourquoi l'attractivité ne garantit pas la rentabilité

- Une méthode en 4 étapes pour sélectionner, analyser et acquérir un bien rentable

- Un exemple chiffré complet : cash-flow, TRI à 10 et 30 ans, points de vigilance

- Les erreurs fréquentes à éviter sur ce marché

Pourquoi Rennes attire autant d'investisseurs

Rennes concentre une grande partie de l'activité économique, universitaire et administrative de la Bretagne. La ville accueille environ 70 000 étudiants, ce qui soutient une forte demande locative, notamment pour les studios et petites surfaces. Parmi les atouts structurels : la LGV Paris-Rennes (1h25), la proximité de Saint-Malo, et la mise en service de la ligne B du métro qui améliore significativement la desserte de nombreux quartiers. À cela s'ajoute un tissu économique solide et une politique urbaine ambitieuse.

Mais cette attractivité a une conséquence directe : elle tire les prix immobiliers vers le haut — et rend les bonnes opportunités plus rares.

Pourquoi la majorité des biens ne sont pas rentables

Beaucoup d'investisseurs raisonnent de manière simplifiée : "Rennes est dynamique, donc c'est rentable." En réalité, la rentabilité dépend d'un équilibre précis entre prix d'achat, loyer réellement atteignable, charges, fiscalité et financement. À Rennes, la hausse rapide des prix, combinée à l'encadrement des loyers, réduit fortement les marges.

Résultat : de nombreux projets affichent une rentabilité brute correcte mais un cash-flow négatif dès lors qu'on intègre les charges, les impôts et le financement. C'est pourquoi une analyse rigoureuse est indispensable avant tout investissement.

Attention à la rentabilité brute

Un bien qui affiche 5 % de rentabilité brute peut tout à fait générer un cash-flow négatif de 150 à 200 €/mois une fois les charges, la taxe foncière, la fiscalité et la mensualité de crédit intégrées. La rentabilité nette — et surtout le TRI — sont les indicateurs qui comptent vraiment.

Les spécificités du marché immobilier à Rennes

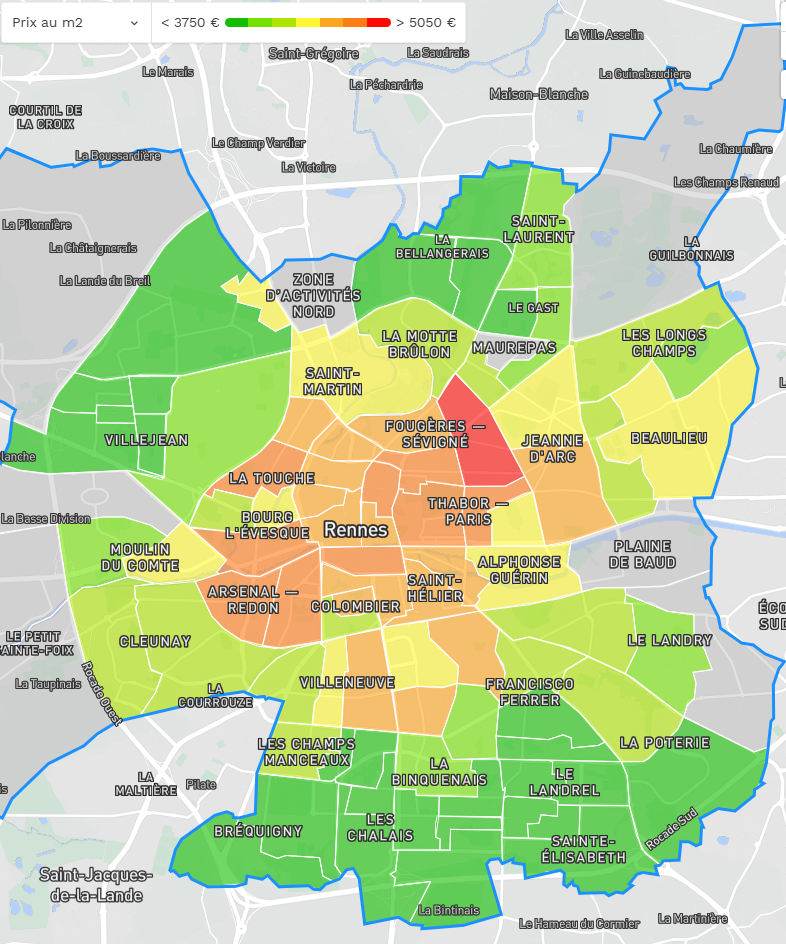

Un marché hétérogène selon les quartiers

Les prix varient fortement. Dans les secteurs centraux (Thabor, centre-ville, Sainte-Anne), les prix dépassent souvent 5 000 à 6 000 €/m², avec une forte demande mais une rentabilité limitée. Certains quartiers périphériques proposent des prix plus accessibles, mais avec davantage d'incertitudes sur la demande locative. Le bon investissement repose sur un équilibre entre prix, emplacement et qualité.

Source : MeilleursAgents, avril 2026.

Une concurrence réelle, mais ciblée

La demande locative est forte, mais l'offre se concentre sur les résidences étudiantes, les colocations et les studios meublés standards. Une grande partie de l'offre est donc peu différenciée. Les biens réellement qualitatifs — lumineux, bien aménagés, bien situés — restent rares. C'est précisément là que se situe l'opportunité.

Des loyers encadrés

L'encadrement des loyers à Rennes limite les possibilités d'augmentation. Une mauvaise opération à l'achat ne peut donc pas être compensée par le loyer. L'emplacement et la négociation du prix d'achat sont les seuls vrais leviers.

Des rendements sous pression

La hausse des prix a mécaniquement réduit les rendements bruts. Aujourd'hui, les bonnes affaires sont plus rares, et acheter au prix affiché revient souvent à acheter trop cher. Négocier est indispensable.

Comment trouver un bien rentable à Rennes

1. Filtrer les biens en amont

Avant même de visiter, il est essentiel d'analyser les charges, la taxe foncière, le loyer actuel et les travaux à prévoir. L'objectif est d'éliminer rapidement les biens non rentables. Pour chaque bien présélectionné, simulez le projet avec des hypothèses réalistes : un calcul rapide peut déjà révéler si le cash-flow sera positif ou non.

Critères de filtrage rapide

- Rentabilité brute ≥ 5 % (loyer annuel / prix d'acquisition tout compris)

- Taxe foncière connue et inférieure à un mois de loyer

- Charges de copropriété raisonnables (≤ 100 €/mois)

- Pas de travaux structurels lourds non budgétés

- Emplacement à moins de 10 min à pied d'un axe de transport majeur

2. Réussir ses visites

Une visite doit être préparée. Observez la luminosité, les nuisances sonores, l'état général de l'immeuble, la qualité des parties communes et l'environnement immédiat. À Rennes, vérifiez la distance réelle à pied depuis les axes de transport (métro ligne A ou B, bus). L'objectif est de comprendre le potentiel réel du bien — et ses contraintes.

3. Affiner l'analyse

Après la visite, analysez les documents (DPE, dernière AG de copropriété, montant des charges), estimez les travaux avec un artisan si possible, et comparez avec les ventes réelles sur DVF (données de valeurs foncières) pour vérifier que le prix demandé est cohérent avec le marché.

4. Faire une offre basée sur les chiffres

Une offre doit être construite sur une analyse, pas sur une intuition. Si les chiffres ne tiennent qu'à 100 000 €, faites une offre à 90 000 €. La négociation est une étape normale et souvent décisive pour la rentabilité finale du projet.

Exemple concret : analyse détaillée d'un studio à Rennes

Pour illustrer cette méthode, prenons un cas réaliste — représentatif de ce que l'on trouve couramment sur le marché rennais.

Le bien

Studio de 19 m², quartier central (type Thabor / centre-ville), proche métro et commodités. Prix affiché : 100 000 €.

Les hypothèses retenues

| Paramètre | Valeur retenue |

|---|---|

| Loyer mensuel (hors charges) | 550 € |

| Charges récupérables | 20 €/mois |

| Charges de copropriété | 800 €/an |

| Taxe foncière | 600 €/an |

| Travaux + ameublement | 7 500 € |

| Financement | Crédit 20 ans, taux marché, apport standard |

| Régime fiscal | LMNP réel |

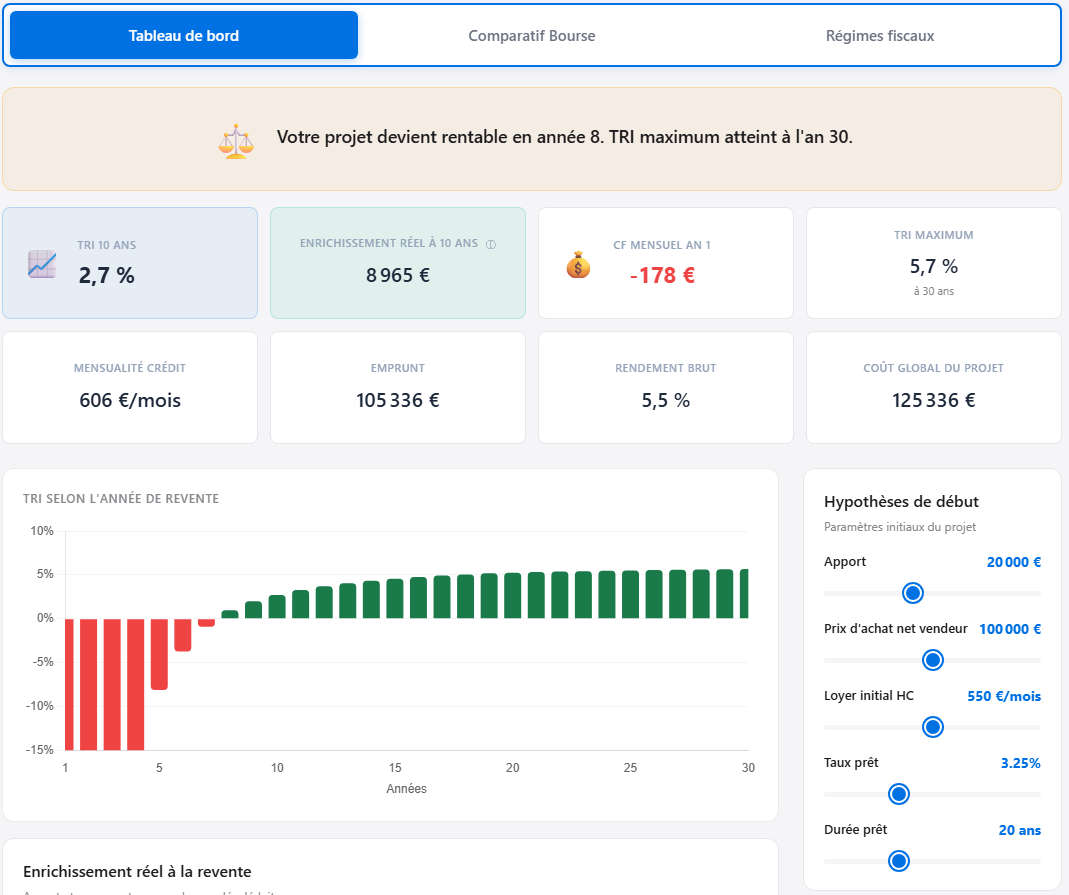

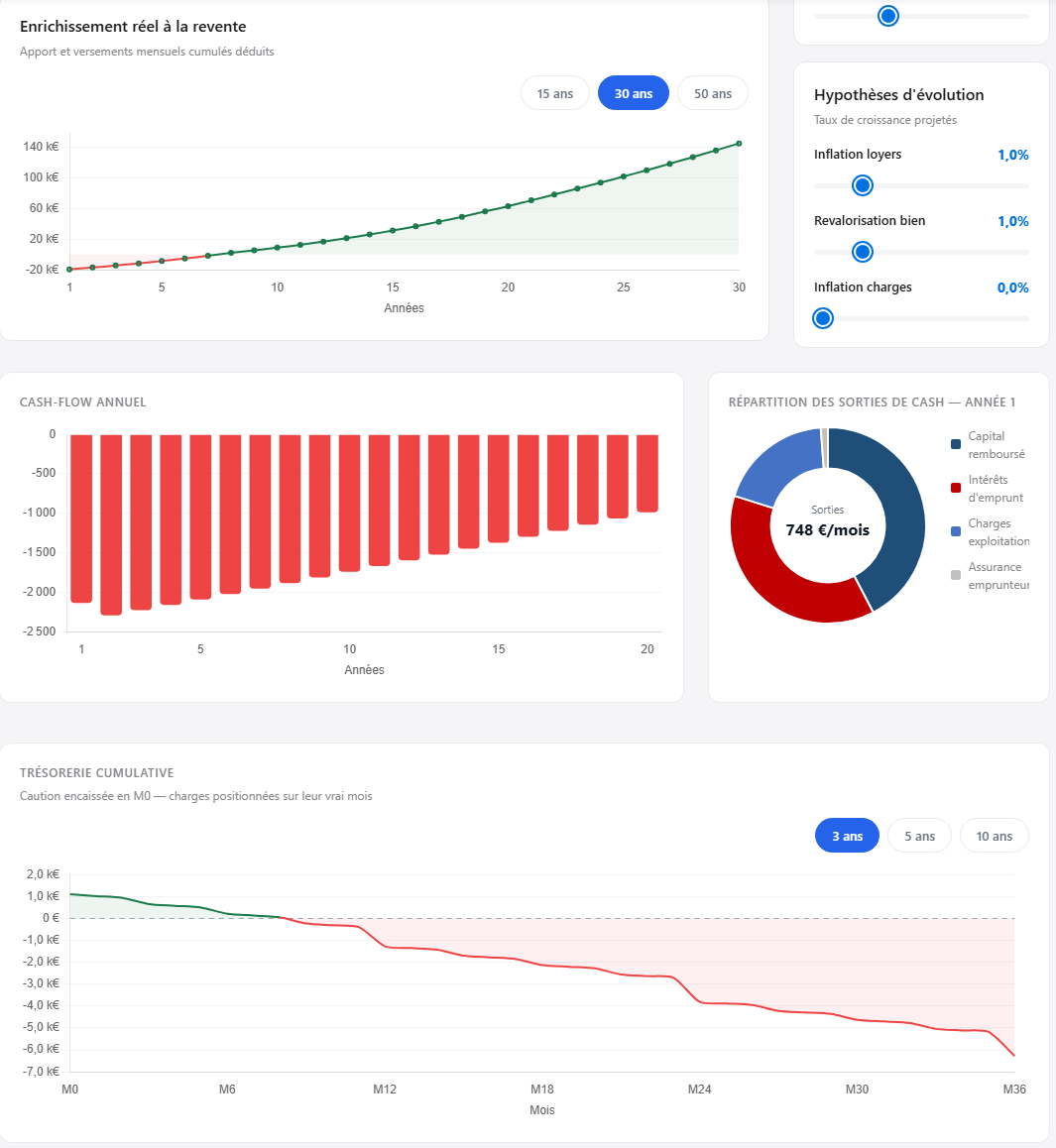

Les résultats de la simulation

Une fois le scénario calé sur les hypothèses du tableau des paramètres, la synthèse chiffrée de l’exemple studio se présente ainsi. Vous pouvez d’abord la lire en tableau, puis la retrouver telle qu’elle apparaît dans le simulateur LMNP RentaLab — l’outil qui permet de rejouer la même analyse sur votre propre projet.

| Indicateur | Résultat |

|---|---|

| Rentabilité brute | 5,5 % |

| Cash-flow mensuel | −178 € |

| TRI à 10 ans | 2,7 % |

| TRI max (long terme) | 5,7 % |

Méthode et limites de l'exemple

Les montants illustrés sur les captures ci-dessus reposent sur une simulation illustrative : hypothèses de loyer, de charges, de taux d'emprunt et de fiscalité cohérentes avec un cas-type fréquent sur le marché rennais, mais sans correspondre à un bien réel ni à une offre de financement concrète. L'objectif est de montrer comment la rentabilité brute, le cash-flow et le TRI réagissent ensemble — et pourquoi une négociation ou un écart de loyer change tout. Pour vos propres chiffres, le simulateur LMNP permet de refaire l'analyse ; les résultats restent des estimations pédagogiques, sans valeur de conseil personnalisé — comme indiqué en pied de page du site.

Ce que montrent ces chiffres

Cash-flow négatif. Malgré un loyer de 550 €, le projet génère un effort d'épargne mensuel d'environ 178 €. Les loyers ne suffisent pas à couvrir la mensualité de crédit, les charges et la fiscalité. Le bien ne s'autofinance pas.

Une rentabilité correcte mais limitée. Le TRI reste modeste à 10 ans (2,7 %), puis monte jusqu’à un plafond d’environ 5,7 % sur le long terme grâce au remboursement du crédit et à la valorisation estimée du bien. Le projet gagne en attractivité sur la durée, mais peine à moyen terme.

Un projet très sensible aux hypothèses. Quelques variations suffisent à dégrader la rentabilité — un loyer plus faible, des travaux supplémentaires, un taux plus élevé. À l'inverse, une négociation à 90 000 € améliorerait significativement le TRI.

Ce que montre cet exemple

Ce cas est représentatif du marché rennais. La majorité des biens ne sont pas mauvais — mais peu sont réellement performants. La sélection est donc essentielle. Un bien négocié à 90 000 € dans les mêmes conditions afficherait un TRI à 10 ans nettement plus élevé qu’ici et un cash-flow sensiblement moins pénalisant.

Pour reproduire cette analyse sur votre propre projet — avec vos propres hypothèses de loyer, de financement et de fiscalité — utilisez le simulateur LMNP RentaLab.

Les erreurs fréquentes à éviter

- Acheter au prix affiché sans négocier. Sur ce marché, la négociation est systématiquement possible et souvent décisive.

- Surestimer le loyer atteignable. Les loyers rennais sont encadrés. Vérifiez les références DVF et les annonces réelles avant toute simulation.

- Sous-estimer les charges. Copropriété, vacance locative, entretien, comptable LMNP : ces postes s'accumulent vite.

- Se contenter d'un calcul de rentabilité brute sans simuler le cash-flow réel et le TRI.

- Ne pas comparer plusieurs scénarios de financement. Apport, durée et taux impactent directement le cash-flow et le TRI final.

Faut-il investir à Rennes en 2026 ?

Rennes reste une ville attractive. Mais cette attractivité rend les bonnes opportunités plus rares et exige plus de rigueur dans l'analyse. Investir à Rennes en 2026 demande de la méthode, une analyse précise des chiffres, et la capacité à négocier.

La rentabilité ne se devine pas — elle se calcule.

Questions fréquentes sur l'investissement locatif à Rennes

Est-ce rentable d'investir à Rennes ?

Oui, mais uniquement avec une analyse rigoureuse. De nombreux biens sur le marché rennais affichent une rentabilité brute correcte mais un cash-flow négatif une fois les charges, la fiscalité et le financement pris en compte. La sélection du bien et la négociation du prix d'achat sont déterminantes.

Quel rendement viser à Rennes ?

En rentabilité brute, visez entre 5 % et 6 % minimum pour que le projet tienne la route après charges et fiscalité. En dessous de 5 %, le cash-flow sera généralement très négatif, sauf apport important. Le TRI à 10 ans d'un bon investissement rennais se situe autour de 4 à 5 %.

Quel type de bien privilégier à Rennes ?

Les studios bien situés (proche métro, universités) restent les plus demandés et les plus liquides à la revente. Les T2 peuvent offrir un meilleur rendement mais demandent plus d'apport. Évitez les biens en mauvais état si vous n'avez pas d'expérience travaux.

LMNP ou location nue à Rennes ?

Le LMNP (location meublée) est généralement plus avantageux fiscalement pour les petites surfaces financées à crédit, grâce à l'amortissement qui neutralise l'imposition sur les loyers. La location nue reste pertinente pour les biens avec gros travaux ou les investisseurs qui privilégient la stabilité locative. Pour comparer les deux régimes sur votre projet, consultez notre guide location nue ou meublée.

Quel quartier choisir pour investir à Rennes ?

Le centre-ville et les abords du métro (Thabor, Sainte-Anne, République, Beaulieu) offrent la meilleure sécurité locative mais les rendements les plus faibles. Les quartiers en développement (Cleunay, Bréquigny, Maurepas) proposent des prix plus accessibles mais nécessitent une analyse plus fine de la demande locale.